「一生、家賃を払うのはもったいない」

「でも、35年もローンに縛られるのは怖い」

誰もが一度は悩むこの「マイホーム論争」。しかし、プロの視点は全く異なります。

私たちが提案するのは、賃貸か持ち家かという不毛な二択ではありません。

それは、「住む場所は賃貸で自由に選び、資産としての不動産は別に持つ」という

戦略的な「第3の道」です。なぜ、この方法が人生の自由度を劇的に高めるのか。

動画で語られた衝撃の理論を紐解きます。

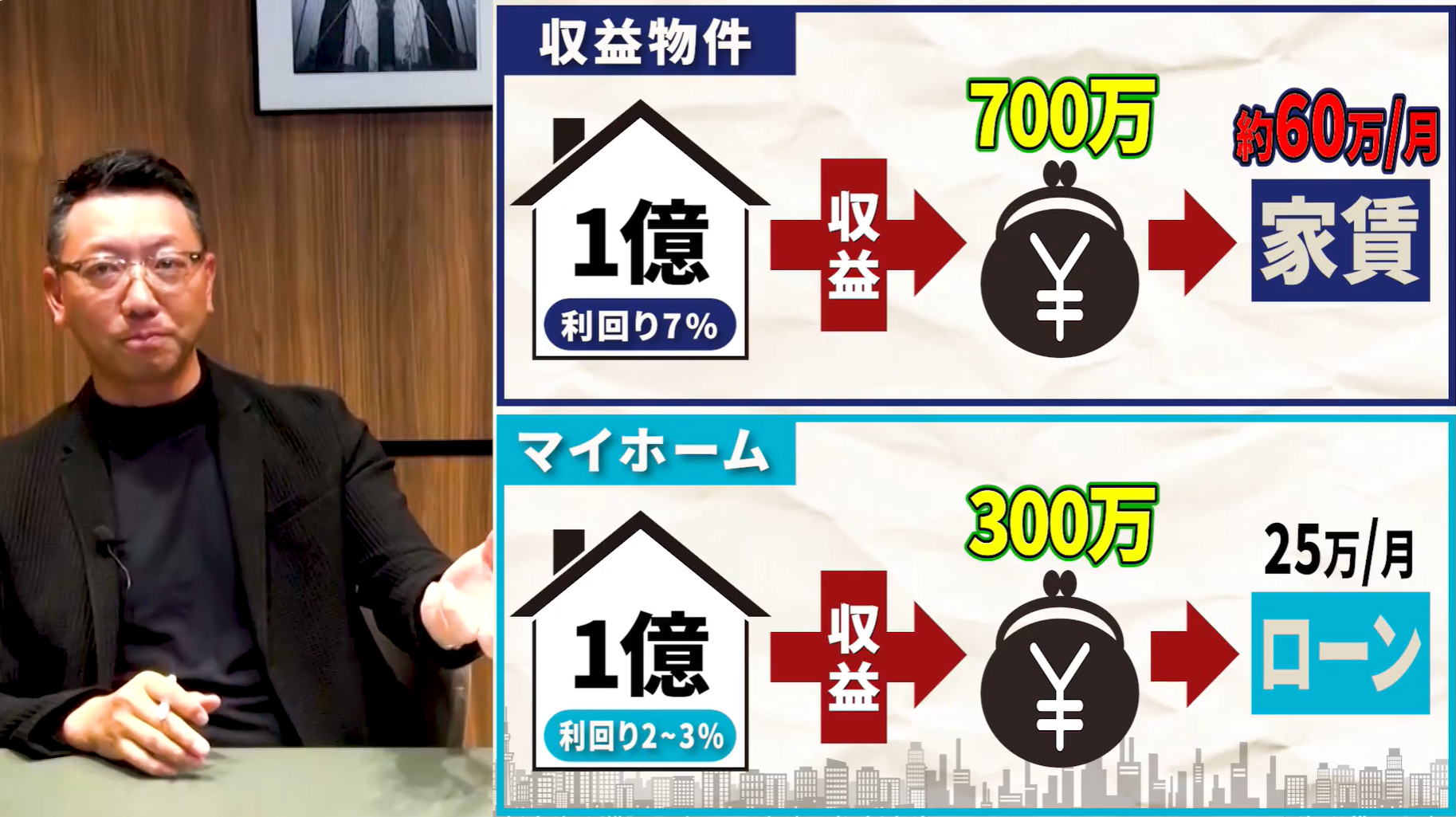

1. 数学的な正解:1億円の使い道で「年収」が400万円変わる?

自分で住むために1億円の家を買うのと、1億円の収益物件を買うのでは、手元に残るお金に決定的な差が出ます。

・実需(マイホーム)の罠: 自分で住む場合の利回りは、市場価値に直換算するとわずか2〜3%。

・プロの投資戦略: 利回り7%の物件を運用すれば、年間700万円のキャッシュフローが生まれます。

〈驚きの結論〉

収益物件が生んだお金で家賃を払えば、自分で家を買うよりも遥かにグレードの高い家に住めるとい

う逆転現象が起きます。この「400万円の差」こそが、あなたの自由の源泉です。

2. 「4LDKの罠」:子供が巣立った後の15年間を想像できますか?

多くの人が「子供のために」と広い4LDKを求めますが、ここには深刻な「時間的ミスマッチ」が潜んでいます。

・35年ローンの現実: 子供が個室を必要とするのは、購入からわずか10〜20年程度。

・孤独な広大空間: 完済間近の50代・60代、夫婦二人には広すぎる空き部屋の掃除と固定資産税だけが残ります。

ライフステージに合わせて住まいを「アウトソーシング(賃貸)」し、資産は「外(収益不動産)」で回し続ける。この柔軟性こそが、不透明な現代における最強のリスクヘッジです。

その詳細については、ぜひ動画内でお確かめてください。

3. プロが教える「価格の歪み」がある狙い目エリア

ブランドや憧れだけでエリアを選んではいけません。投資家視点で「実利」が取れるエリアを公開します。

・川崎エリア(溝の口・梶が谷): 都心アクセス抜群ながら「100平米超」の希少価値が高い穴場。

・狛江エリア: 市外局番「03」でありながら、周辺に比べ価格が割安な戦略的スポット。

・城南・城西エリア: 資産価値が落ちにくいブランドエリアでのキャピタルゲイン戦略

4. 年収700万円から目指す「資産5億円」への新セオリー

この戦略は、富裕層だけのものではありません。

低金利の融資を活用し、自己資金を温存しながら資産を拡大させる手法を使えば、年収700万円からでも資産規模5億円を目指すことは十分に可能です。

「消費の借金(住宅ローン)」を背負うのか、「事業のレバレッジ(投資ローン)」を活かすのか。

この「精神的咀嚼(そしゃく)」が、あなたの将来を決定付けます。

その「精神的咀嚼」について動画では触れています。

5. あなたは「住む場所」に縛られたいですか?

「住宅を「感情」や「夢」ではなく、純粋な「理論」で捉え直したとき、人生の自由度は劇的に向上します。

35年後の自分を想像してみてください。その時、今のあなたが必要としている4LDKは、あなたを支える財産ですか? それとも、あなたを縛り付ける重荷ですか?

「35年という歳月をかけた4LDKの足枷」をはめるのか、それとも「5億円の資産規模がもたらす戦略的な自由」を手にするのか。

自分の家を育てることに一生を捧げるか、自分の資産を育てて人生の選択肢を増やすか。

あなたは、どちらの未来を選びますか?。

【YouTube動画で「新セオリー」を学ぶ】

「家を買う前にこの動画に出会えてよかった」——。

あなたの人生設計図を180度塗り替える、プロの不動産戦略の全貌はこちら。

不動産投資は、もはや「勘」で行う時代ではありません。

AIを駆使したRENTOKYOの次世代戦略から、世界基準の透明な取引、さらには成功者のマインドセットまで、投資を「科学」するコンテンツを配信中。

チャンネル登録をして、テクノロジーが切り拓く不動産投資の未来を最前線で体感してください。